近年来ESG在我国得到了广泛重视,越来越多行业和企业将ESG理念融入高质量发展战略,ESG理念成为衡量企业可持续发展能力的重要指标。石油化工行业的低碳转型是“双碳”目标落实和路径选择中的重点。ESG报告作为企业披露其在环境保护、社会责任和公司治理方面表现的重要工具,其可信度日益受到利益相关方的关注。ESG报告审计作为提升报告可信度的重要手段,在石油化工行业中逐渐成为研究的热点。本文将对石油化工行业中龙头企业的ESG信息披露的现状及ESG报告审计的现状、面临的挑战及未来发展方向等方面进行探讨,旨在揭示ESG报告审计在推动石油化工行业的绿色转型和可持续发展,并为行业未来的发展提供有益的参考和借鉴。

一、石油化工行业ESG报告披露鉴证现状

(一)披露情况

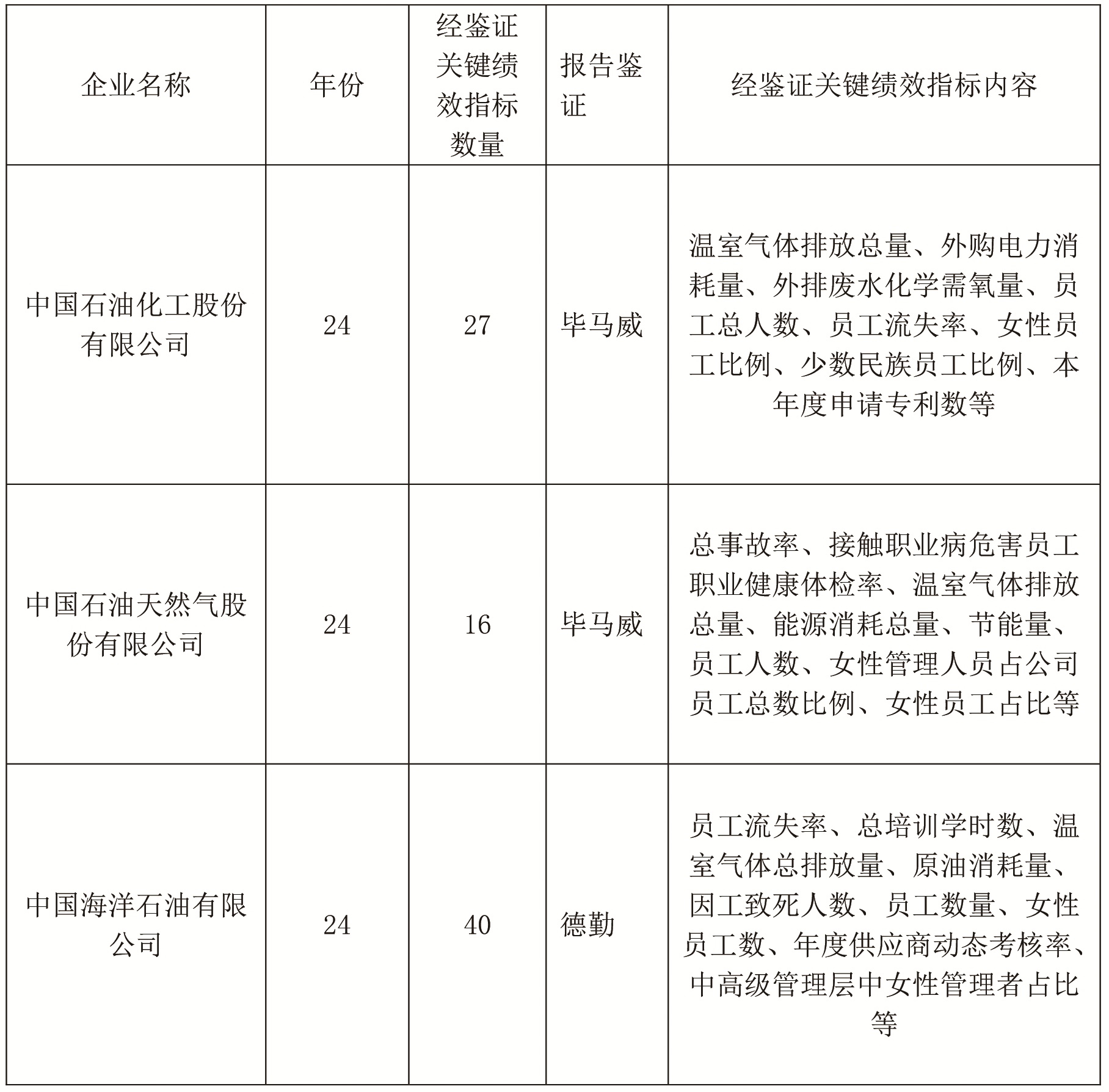

通过对中国3家典型石油化工企业连续三年的ESG报告追踪分析,行业呈现“披露标准国际化、指标量化精细化、头部企业引领化”三大趋势。横向对比企业24年ESG报告中实质性议题与经鉴证的关键绩效指标,中国石化从“公司治理、应对气候变化与能源转型、安全管理、积极履行社会责任、科技创新、环境保护、尊重人权和人力资源管理”7个方面,筛选25个实质性议题,展现27个关键绩效指标;中国石油从“可持续发展管理、公司治理、气候变化与能源转型、环境保护、员工权益与发展、社会贡献”6个方面,筛选21个实质性议题,展现16个关键绩效指标;中国海油从“公司管治、能源供应、安全健康、环境保护、关爱员工、社会贡献”6个方面,筛选20个实质性议题,展现40个关键绩效指标。纵向对比企业22年至24年ESG报告中平均实质性议题与经鉴证的关键绩效指标数量大都呈现上涨或保持平稳。

(二)鉴证情况

三大石油公司在ESG报告鉴证方面均选择了知名的会计师事务所,并针对选定的可持续发展信息进行了鉴证。虽然鉴证范围有所局限,但鉴证内容的侧重点各有不同。从ESG报告的鉴证机构选择来看,中国石化与中国石油聘请毕马威对其ESG报告进行鉴证,中国海油则聘请德勤对其ESG报告进行鉴证。从两家机构的ESG报告的鉴证信息来看,均为从ESG报告中选定的可持续发展信息,不涵盖其他在ESG报告中披露但未包含在选定的可持续发展信息中的信息,对中国石化的鉴证包含27个可持续发展信息,其中环境绩效指标11个,社会绩效指标16个,鉴证内容更加侧重于社会绩效方面。对中国石油的鉴证包含16个可持续发展信息,其中环境绩效指标9个,社会绩效指标7个,相比之下,中国石油的鉴证内容更加均衡,环境绩效指标与社会绩效指标的数量较为接近。对中国海油的鉴证包含40个可持续发展信息,其中环境绩效指标15个,社会绩效指标25个,鉴证内容最为广泛,覆盖的可持续发展信息数量最多,体现对ESG信息披露的全面性和深入性。同时,其鉴证内容呈现出明显的侧重于社会绩效指标的特点。

二、石油化工行业ESG报告审计面临挑战

(一)审计标准不统一

石油化工企业在编制ESG报告时,需要参考多项国内外的编制标准,例如可持续发展标准委员会(GSSB)《GRI可持续发展报告标准》。这些标准在指标设置、披露要求等方面存在差异,导致企业面临多重标准的选择困境,增加了披露成本和难度。直接套用国际标准可能无法准确反映中国石油化工行业的特殊性。由于缺乏统一的ESG报告审计标准,不同审计机构采用的审计方法、程序和标准存在差异,导致审计结果缺乏可比性,难以进行横向比较,也影响了利益相关者对企业ESG表现的客观评估。

(二)审计队伍建设不足

ESG报告审计作为一项新兴的审计业务,对审计人员的专业素质提出了更高的要求。它不仅仅局限于传统的财务审计知识,更需要审计人员具备环境科学、社会责任、公司治理、可持续发展等多领域的专业知识和技能,以及跨学科的综合分析能力。目前,市场上具备这些复合型知识和丰富实践经验的ESG审计人才相对稀缺,在一定程度上制约了ESG报告审计质量的提升和行业的健康发展。

(三)审计内容单一

虽然环境议题,特别是气候变化,是石油化工行业ESG实践的重中之重,但社会和治理方面的议题同样重要。目前的审计实践往往侧重于环境绩效指标的审计,而对员工权益保护、供应链管理、公司治理结构等社会和治理方面议题的关注不足,无法全面评估企业的ESG表现。

三、未来发展建议

审计机构应进一步发展信息化技术,以提高审计效率和准确性。利用大数据技术对企业的ESG数据进行收集和分析,利用人工智能技术对ESG报告进行自动化审查和风险评估。

企业应更加重视内部ESG管理,建立完善的ESG管理体系,并将内部ESG管理与外部ESG报告审计相结合,形成内外联动、相互促进的机制。ESG报告审计将成为企业ESG管理的重要组成部分,帮助企业识别ESG风险和机会,改进ESG实践,提升ESG绩效。

高校和职业培训机构应加强ESG审计专业人才的培养,培养一批既懂ESG又懂审计的复合型人才。加强与国际知名ESG审计机构的交流与合作,学习国际先进经验,提升中国ESG报告审计的国际影响力。

各企业24年ESG报告中经鉴证关键绩效指标情况